您现在的位置: 首页 > 安博体育手机版app

发布时间: 2024-03-03 作者: 安博体育手机版app

食品包装是食品商品的组成部分,食品制造业过程中的主要工程之一。它保护食品,防止食品在离开工厂到消费的人手中的流通过程中受到生物的、化学的、物理的外来因素的损害,它也有保持食品本身稳定质量的功能,它速食的食用,又是首先表现食品外观,吸引消费的形象,具有物质成本以外的价值。因此,食品包装制程也是食品制造系统工程的不可分的部分。

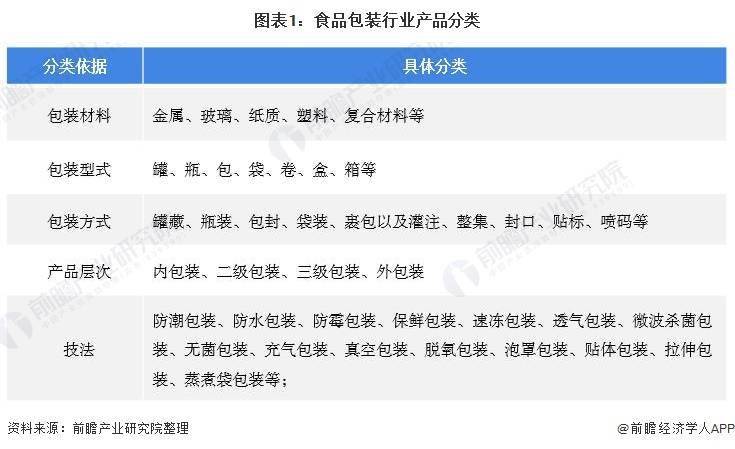

食品包装可按包装材料分为金属、玻璃、纸质、塑料、复合材料等,按包装型式分为罐、瓶、包、袋、卷、盒、箱等按包装方式分为罐藏、瓶装、包封、袋装、裹包以及灌注、整集、封口、贴标、喷码等可按产品层次分为内包装、二级包装、三级包装、外包装等。按技法分为:防潮包装、防水包装、防霉包装、保鲜包装、速冻包装、透气包装、微波杀菌包装、无菌包装、充气包装、真空包装、脱氧包装、泡罩包装、贴体包装、拉伸包装、蒸煮袋包装等。上述各种包装皆是由不同复合材料制成的,其包装特性是对应不同食品的要求,能有效地保护食品品质。

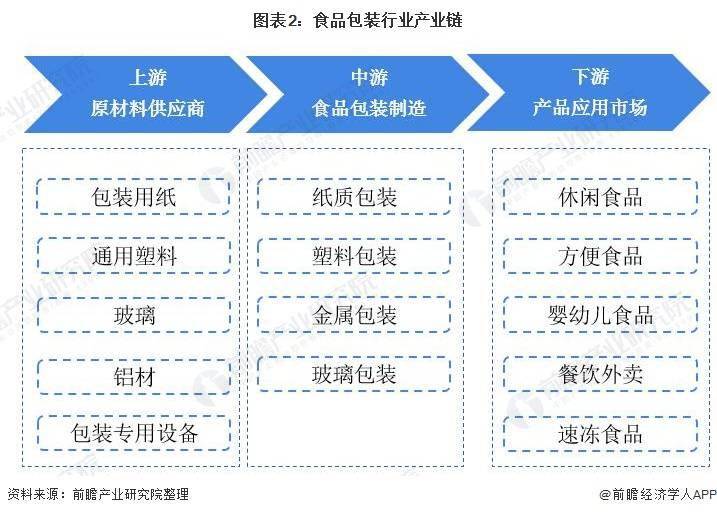

食品包装行业产业链上游为原材料以及设备供应商,包括包装用纸、通用塑料、玻璃、铝材和包装机械等中游为食品包装制造业,包括纸质包装、塑料包装、金属包装、玻璃包装下游为食品包装产品应用市场,最重要的包含休闲食品、速食、婴幼儿食品、餐饮外卖等。中国食品包装行业产业链如下:

食品包装行业上游原材料以及包装设备行业中,通用塑料行业代表企业有金发科技、沃特新材料、国恩科技等包装用纸行业代表企业有玖龙纸业、理文造纸、太阳纸业和山鹰纸业等包装玻璃行业代表企业有华兴玻璃、长裕玻璃、才府玻璃等。

中游塑料食品包装行业代表企业有宏裕包材、双汇包装、通产丽星、巨化股份、中粮包装等纸质食品包装行业代表企业有合兴包装、仙鹤股份、天元实业等金属食品包装行业代表企业有中粮包装、宝钢包装、嘉美包装等。

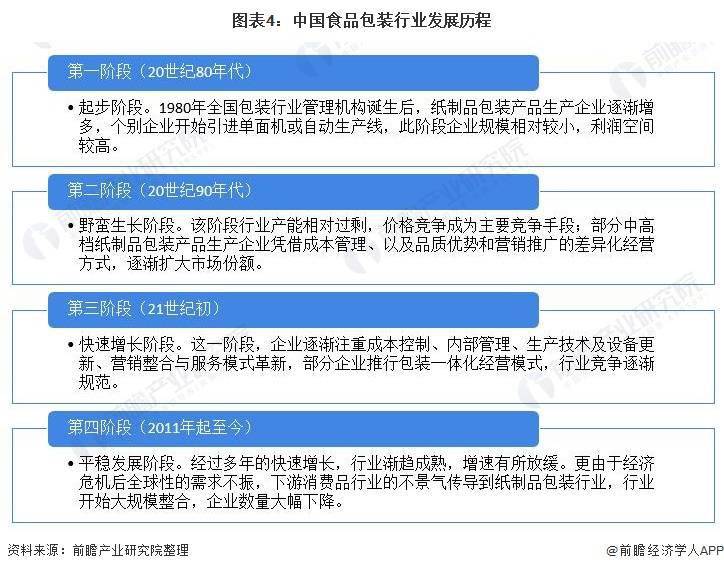

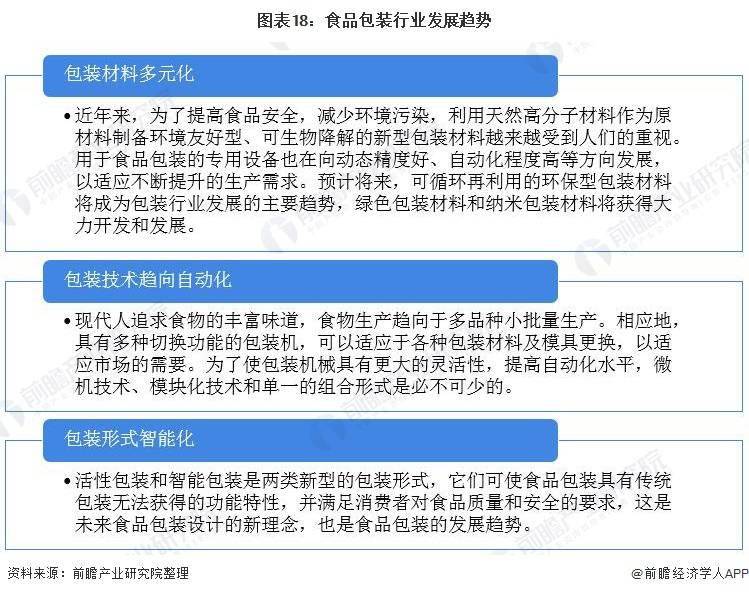

食品包装行业作为包装行业细分市场之一,中国食品包装行业发展历史与包装行业发展历程基本同步,前瞻结合中国包装行业发展历程对中国食品包装行业发展历程分析如下:

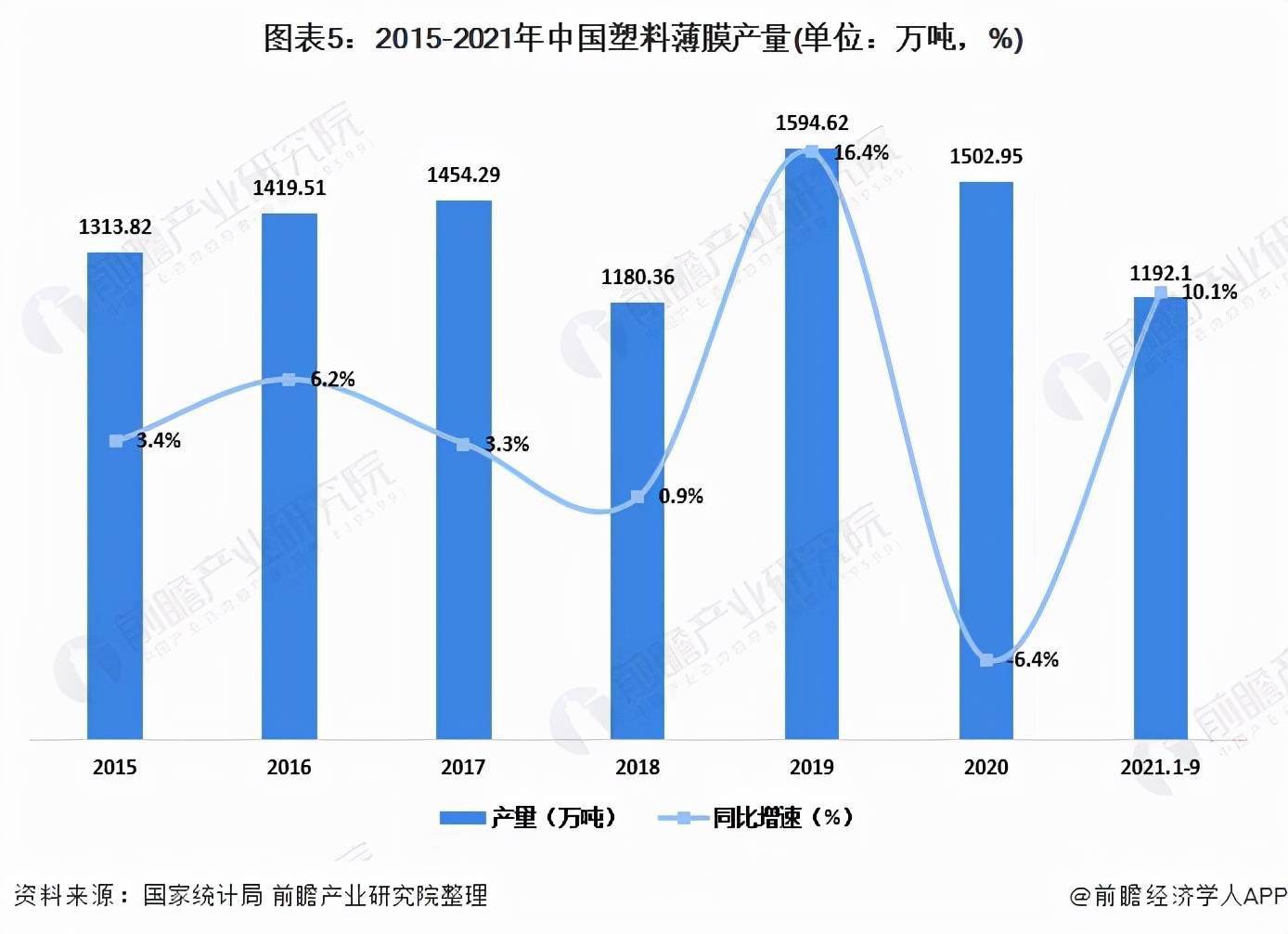

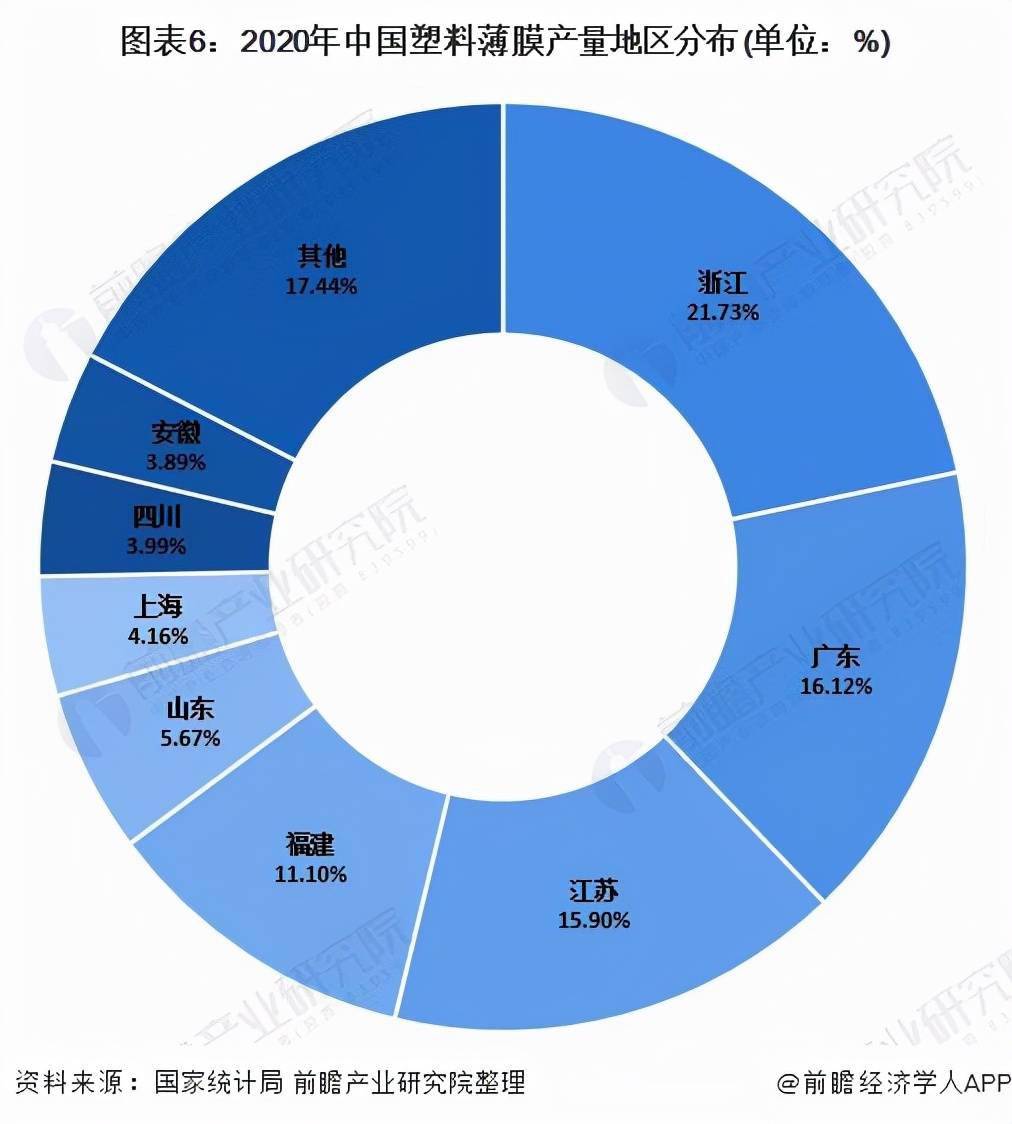

塑料薄膜是指用聚氯乙烯、聚乙烯、聚丙烯、聚苯乙烯以及其他树脂制成的薄膜。随着石化工业的发展,塑料薄膜的品种慢慢的变多,其产量规模也在逐步扩大。但2020年,在新版“禁塑令”的大背景下,我国塑料薄膜产量会降低。2020年全国塑料薄膜产量为1502.95万吨,同比下降6.4%。2021年1-9月中国塑料薄膜累计产量为1192.1万吨,同比增长10.1%

2020年在各省产量中,浙江省塑料薄膜产量最多,达到326.6万吨,占全国产量的21.73%广东省产量排在第二位,为242.3万吨,占比为16.12%。

进入21世纪以来,我国合成树脂行业取得了令世人瞩目的成就,实现了历史性的跨越,尤其是近几年,国内新建乙烯装置陆续投产,配套新增了聚烯烃装置,国内合成树脂生产已达到相当规模。目前,我国已是世界最大的合成树脂生产国和消费国。2020年中国合成树脂产量10355.3万吨,同比增长6.28%。

铝材为金属包装重要原材料之一,金属包装用铝需求量不断上涨。2018-2020年中国铝材产量持续不断的增加,2020年中国铝材产量为5779.3万吨,较2019年的5252.2万吨同比增长10.04%。2021年1-9月,我国铝材累计产量为4477.5万吨。

目前,食品包装行业所用纸质产品主要为特种纸。我国造纸行业经过近三十多年快速地发展,纸和纸板产量已达到世界第一,据中国造纸工业协会统计,我国特种纸2020年产量为405万吨,同比增长6.58%,虽然我国特种纸产量在我国造纸总产量中比例不高,但效益却一直很好。

包装机械是指能完成全部或部分产品和商品包装过程的机械,主要完成充填、裹包、封口等工序,以及与其相关的前后工序,如清洗、堆码和拆卸等此外,还能够实现计量或在包装件上盖印等工序。

2019年以来,在下游食品、药品、日化等行业新增长点拉动下,我们国家包装专用设备产量逐年增长。2020年,我们国家包装专用设备产量达26.34万台,同比增长25.2%。

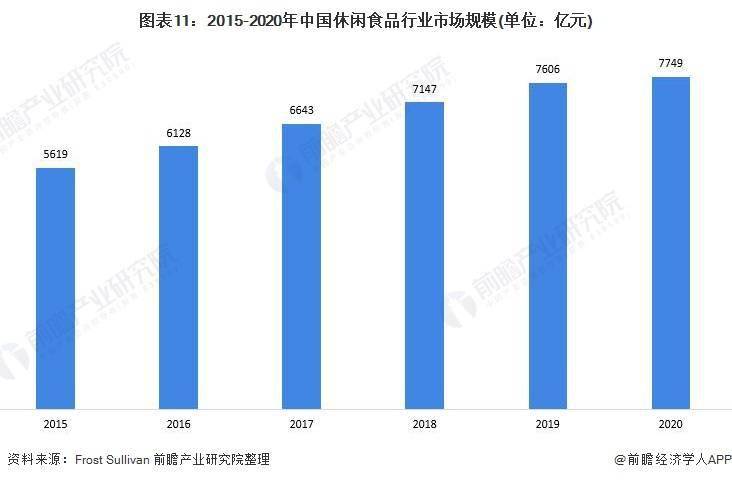

随着我国居民可支配收入的增长、城镇化进程加快、消费场景日益丰富、创新产品不断涌现以及零售渠道不断改善等因素的推动,中国休闲食品市场持续增长。目前,中国是全球最大的休闲食品市场之一,2020年中国休闲饮食业的是市场规模为7749亿元,2015-2020年的复合年增长率为6.6%。

从外卖产业发展之初,在线外卖产业就呈现迅速增加的态势,2011年到2019年,在线.74%,占整体餐饮行业比重从1.1%上升至12.4%。

2020年疫情导致线下餐饮门店被迫关闭,在线外卖行业反而进一步加快速度进行发展,市场规模增长到6646.2亿元,同比增长达15%,占整体餐饮行业比重提升至16.8%。

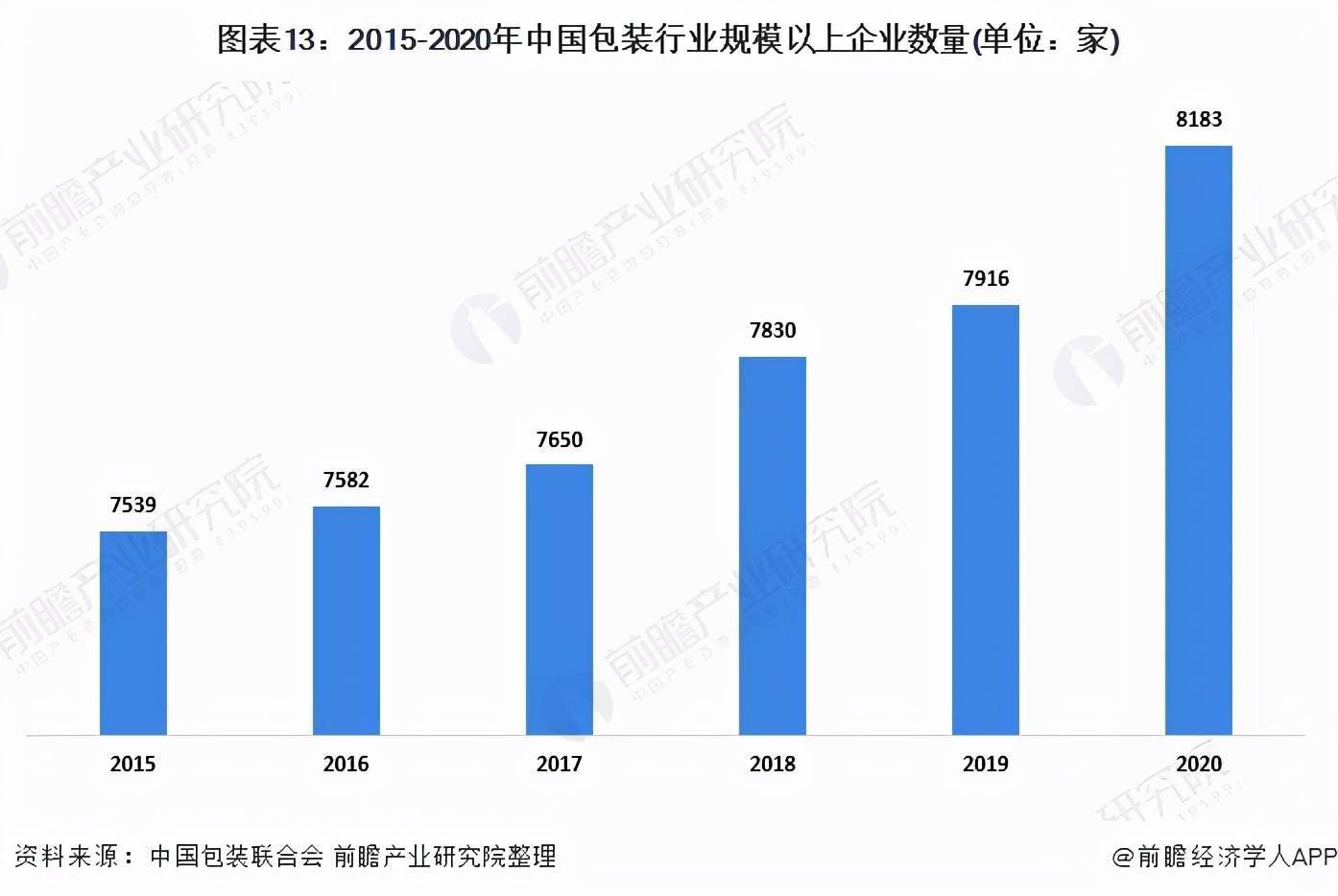

2015-2020年,我们国家包装行业规模以上公司数(年主要经营业务收入2000万元及以上全部工业法人企业)呈稳步上升的趋势。这反映行业入局者逐渐增多,市场之间的竞争日益及利润。根据中国包装联合会统计多个方面数据显示,2020年我们国家包装行业规模以上企业8183家,企业数比2019年增长267家。食品包装企业占整个包装业公司数的60%左右,2020年我国食品包装行业规模以上公司数约有4910家。

食品包装是包装工业的大户,占整个包装业市场占有率的60%左右。2020年包装行业企业销售规模为10064.58亿元,食品包装行业销售规模在6039亿元左右。

从我国食品包装行业产业链企业区域分布来看,食品包装行业产业链企业在全国绝大多数省份均有分布。其中广东省食品包装公司数分布最多,同时山东、安徽等省份公司数也相对集中。

中国多数食品包装生产企业规模较小,目前尚未产生极具规模的有突出贡献的公司。前瞻统计到其中涉及到食品包装业务的代表公司有合兴包装、宝钢包装、华泰股份、嘉美包装等企业,2020年其食品包装领域营业收入情况如下:

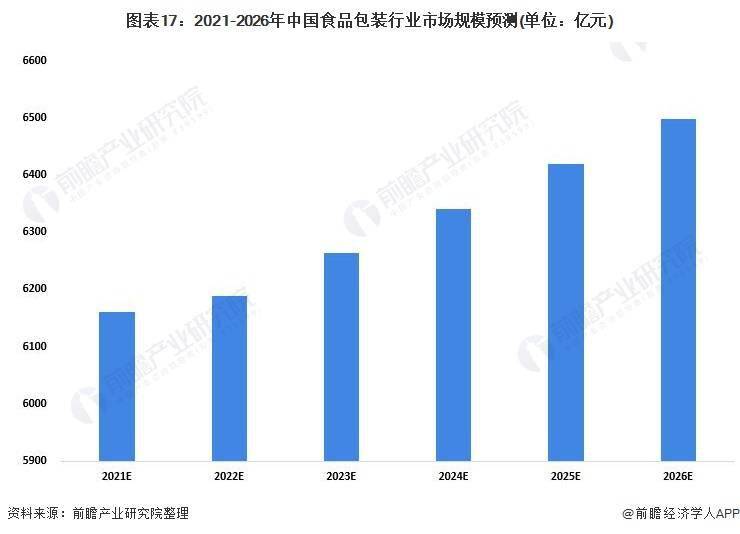

食品包装是包装工业的大户,占整个包装业市场占有率的60%左右。2014-2019年,社会食品消费平均同比年增速为6.97%,2020年疫情影响下降至4.43%,2021年前三季度虽疫情的好转社会主要食品消费年增速快速反弹至14.57%。再结合行业近年来市场规模的上涨的速度和社会食品消费量的增速,预计2021年食品包装年增速将有所反弹,预计在2%左右,虽疫情常态化和基本消费恢复常态,2022-2026年行业将以1.23%的增速增长,前瞻以此为测算依据,随着新型环保食品包装材料的技术发展,将极大促进食品包装行业的发展,预计到2026年市场规模有望达到6500亿元左右。

以上数据参考前瞻产业研究院《中国食品包装行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。返回搜狐,查看更加多